Содержание

Чем отличается лизинг от кредита на автомобиль?

Для жизни

Малому бизнесу

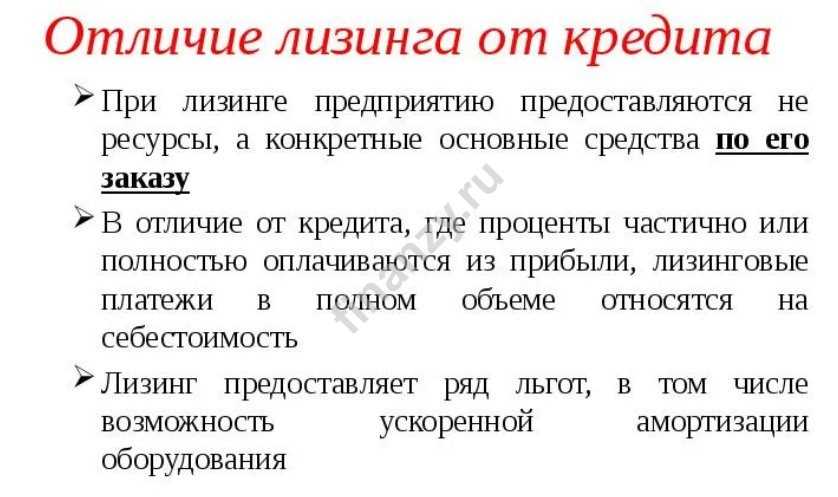

Покупка автомобиля для компании с привлечением заемных средств — способ снизить налогооблагаемую прибыль и оптимизировать расходы компании. Несмотря на то, что за пользование средствами банка начисляется процент, с учетом уменьшения налогооблагаемой базы покупка может быть более выгодной.

Стать клиентом

Особенно это актуально для компаний, работающих с НДС и на ОСНО. При постановке автомобиля на баланс НДС принимается к зачету, плюс если оформлен договор лизинга, сумма налога на прибыль уменьшается соразмерно общим затратам на лизинг.

Рассмотрим, в чем отличие лизинга от кредита на автомобиль и что лучше для компании.

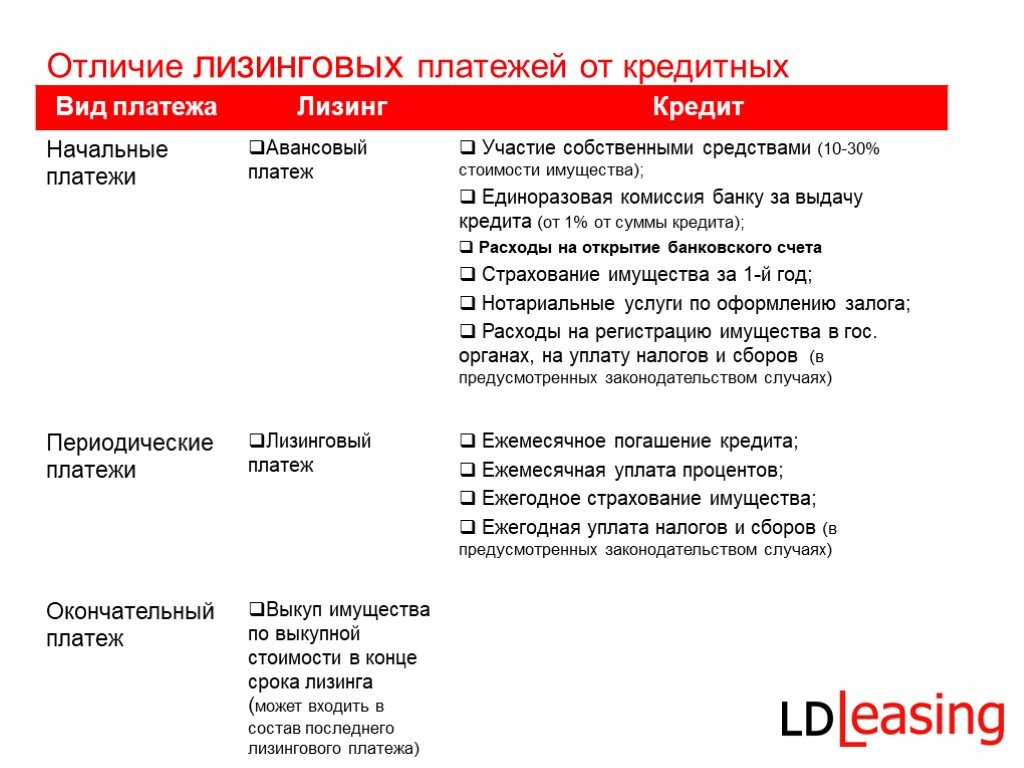

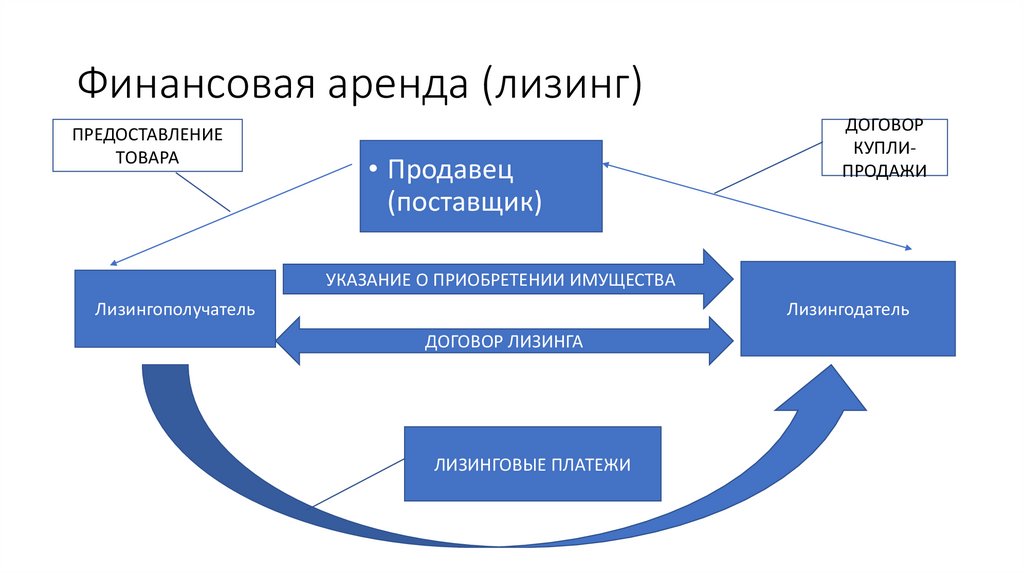

Лизинг

При оформлении лизинга компанией, автомобиль ставится на баланс компании, продать его в собственность генеральному директору и иным лицам до истечения срока договора нельзя. Если условие нарушено, лизингодатель имеет право изъять предмет соглашения. Поэтому банки и лизинговые компании регулярно проверяют, как эксплуатируется автомобиль или спецтехника.

Основные положения договора лизинга:

- При лизинге договоренности заключаются на срок, связанный с амортизацией транспортного средства. Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет. - При оформлении заключается лизинговое соглашение и прописываются ставки за использование автомобиля — как в традиционном кредите. Если договоренности нарушаются, собственник изымает ТС у заемщика.

- После окончания обязательств по лизингу арендатор вправе решать, как поступить. Чтобы стать собственником автомобиля, он вносит сумму остаточной стоимости.

- Лизингом чаще всего пользуются для аренды и выкупа коммерческого транспорта — маршрутных микроавтобусов, тягачей, снегоуборочной и другой коммунальной техники. Возможно приобретение легковых автомобилей для административного использования.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.Кредит

Главное отличие от лизинга — в оформлении кредитного договора, по которому заемщик привлекает деньги банка для покупки ТС и становится собственником машины сразу, а не после выплаты долга.

Целевой заем выдается не на руки покупателю автомобиля — кредитор перечисляет его продавцу, а компания-заемщик принимает обязательство поэтапного погашения долга с процентами. Владелец распоряжается автомобилем ограниченно, потому что транспорт выступает предметом обеспечения сделки — залогом. Такие машины нельзя продать, пока ежемесячные платежи и проценты доли не будут погашены.

Другие особенности кредитов:

- широкий выбор предложений — можно найти низкие процентные ставки, предложения без первоначального взноса, с разным графиком погашения;

- клиент получает возможность выбрать ТС в любом салоне, с которым сотрудничает кредитная организация — как правило, ограничений по марке, модели нет, иногда покупка оформляется и на подержанные автомобили;

- при нарушении правил пользования автокредитом есть риск потери машины — кредитор изымает ее у купившего лица, этот пункт присутствует в абсолютном большинстве соглашений.

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаютсяЛизинг и кредит объединяет платность услуги — в обоих случаях получатель ТС перечисляет кредитору или лизингодателю вознаграждение в виде процентов. Общим местом выступает и срочность — график платежей всегда указывается в договоре.

Оба предложения характеризуются возвратностью: лизинговая организация и банк, выдающий кредиты, возвращают свои деньги и получают вознаграждение сверх этой суммы. В случае с лизингом выкупная часть изначально заложена в арендной плате. При кредитах банк получает вознаграждение в виде процентов.

Отличия:

- Цель заключения договора. При лизинге это, прежде всего, получение пользы — эксплуатация автомобиля с минимальными расходами, а выкуп не обязателен. Кредиты же направлены на вступление в права собственности в начале срока действия договора.

- Предмет сделки. При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.

- Структуры, выдающие ссуды. Кредитором вправе быть только банк, лизингом занимаются компании и даже физлица.

- Другие условия. При лизинге короче амортизация, ИП и юрлица вправе вернуть НДС, кредитная история не так важна, как при банковских ссудах.

При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.

При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.Плюсы и минусы лизинга

Основной плюс лизинга — возможность приобрести автомобиль с использованием краткосрочного займа. Кроме этого:

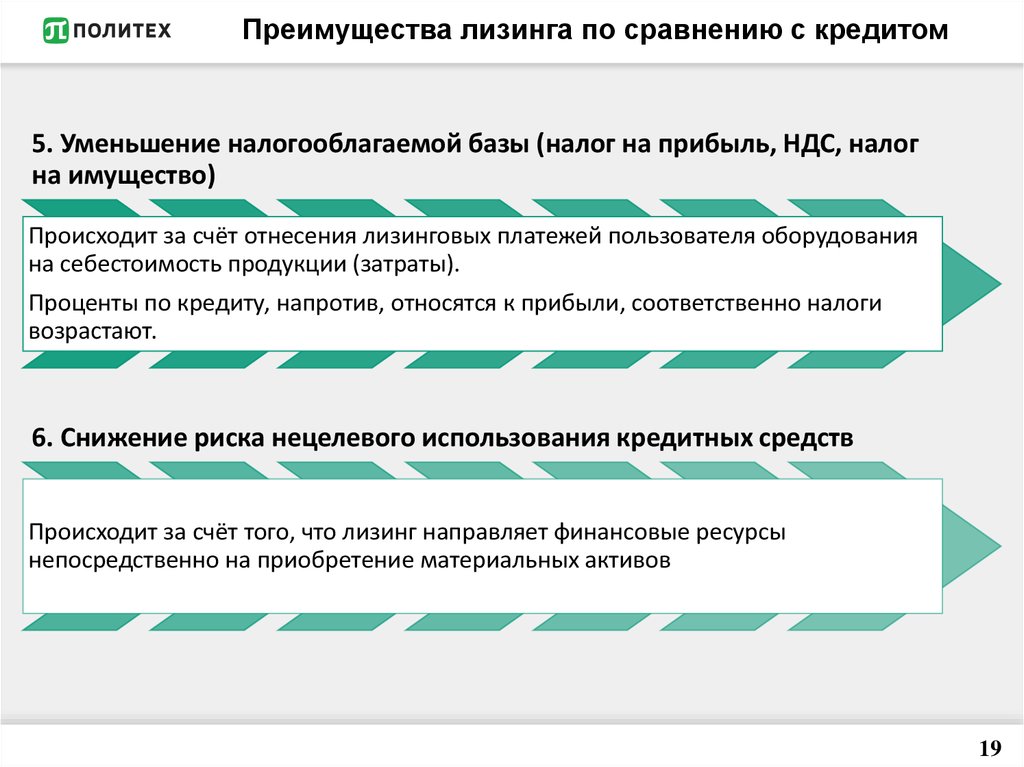

- все затраты на приобретение автомобиля, включая оплату КАСКО, включены в лизинговый договор и принимаются на издержки компании, что позволяет экономить на налогах;

- одобрение заявки на лизинг происходит быстрее, особенно если клиент держит расчетные счета в этом банке;

- график платежей составляется индивидуально и напрямую влияет на сумму общей переплаты по договору.

Недостаток лизинга — выбор предложений ограничен и зависит от того, с какими дилерскими центрами работает банк. Ежемесячные выплаты довольно большие, так как срок действия договора оперативного лизинга, а именно этот вариант предлагают банки, не более трех лет. Долгосрочный лизинг дороже, так как ставки выше, чем по кредитам. При лизинге машина остается собственностью кредитора и может быть изъята банком при нарушении условий договора.

Плюсы и минусы кредита

Кредиты выдают, даже если у заемщика нет крупных сумм для первоначального платежа. Этот финансовый инструмент выгоден получателю, кредитору и автосалону, поэтому согласование сделки проходит проще. Другие плюсы кредитов:

- владельцем автомобиля сразу становится конечный покупатель — заемщик;

- при хорошей кредитной истории, стабильном доходе, обслуживании в банке в рамках зарплатного проекта можно получить на кредит «скидку» — более приемлемые условия;

- разнообразие программ позволяет адаптировать кредит к своей ситуации — желаемому графику, размеру платежей, общему сроку.

Кредит неудобен тем, что оформляется дольше (до месяца) и требования по нему жестче, чем у лизинга. На все время кредитования ТС находится в залоге у банка, а за расторжение договоренностей раньше срока могут быть штрафы и изъятие автомобиля.

Заключение

Выбирая, что выгоднее, следует, прежде всего, помнить о своих задачах, соотношении пользы и расходов. Если вам важно оптимизировать налоги — выбирайте лизинг, если в приоритете более лояльная нагрузка — кредит.

Райффайзен Банк предлагает лизинг автомобилей для компаний и ИП. Выгодные условия, госсубсидии и особые предложения от партнеров доступны текущим и новым клиентам банка.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что выгоднее лизинг или кредит автомобиля?

Сегодня все больше автомобилей в России приобретаются не за полную стоимость. Автосалоны предлагают покупателям выгодные кредитные программы, а также лизинг, который ранее был доступен лишь юридическим лицам. В этом материале мы разберемся, в чем состоят преимущества каждого способа и чем отличается лизинг от кредита на автомобиль.

Что такое лизинг автомобиля?

Лизинг (англ. to lease – сдавать в аренду) – это долгосрочная аренда с возможностью выкупа транспортного средства по окончании действия лизингового договора. Физические лица получили возможность приобретения авто в лизинг в 2011 году, а уже в 2016 году больше 30% машин некоторых брендов (например, Porsche) были реализованы в лизинг.

Договор может быть оформлен на различный срок – как правило, от 12 до 60 месяцев. Сумма платежей зависит, главным образом, от марки и модели авто. Также в сумме учтена комиссия лизингодателя, амортизация автомобиля за год и др.

Визы лизинга

Для физических лиц доступен лизинг следующих типов:

- Финансовый (выкупной) – 90% всех сделок. Лизинговая компания приобретает машину у поставщика и передает ее клиенту. После окончания срока действия договора клиент выкупает авто и становится его владельцем.

- Оперативный (возвратный) – 10% всех сделок. Это долгосрочная аренда транспортного средства, которая не предполагает его выкуп, то есть по окончании действия договора машина возвращается лизинговой компании. Этот вид лизинга не получил в России широкого распространения.

И при финансовом, и при оперативном лизинге на протяжении срока действия договора автомобиль является собственностью лизингодателя, а клиент эксплуатирует его на основании доверенности.

Как взять машину в лизинг?

- Клиент выбирает авто и обращается в лизинговую компанию или к дилеру, который оказывает услуги лизинга. Автолюбителю необходимо предъявить паспорт, ИНН, справку о доходах и иные подтверждения платежеспособности. Конкретный перечень документов зависит от компании-лизингодателя.

- Лизингодатель изучает документы автолюбителя и выносит решение о сделке. Если сделка одобрена, обе стороны заключают договор, в котором указываются все условия лизинга (срок, размер платежей и др.). Также лизинговая компания и поставщик авто заключают договор купли-продажи.

- Лизингодатель приобретает машину и регистрирует ее.

- Авто передается лизингополучателю.

- Клиент пользуется автомобилем, но при этом не является его собственником.

- По окончании срока действия договора и при условии внесения всей суммы машина оформляется в собственность клиента (при финансовом лизинге).

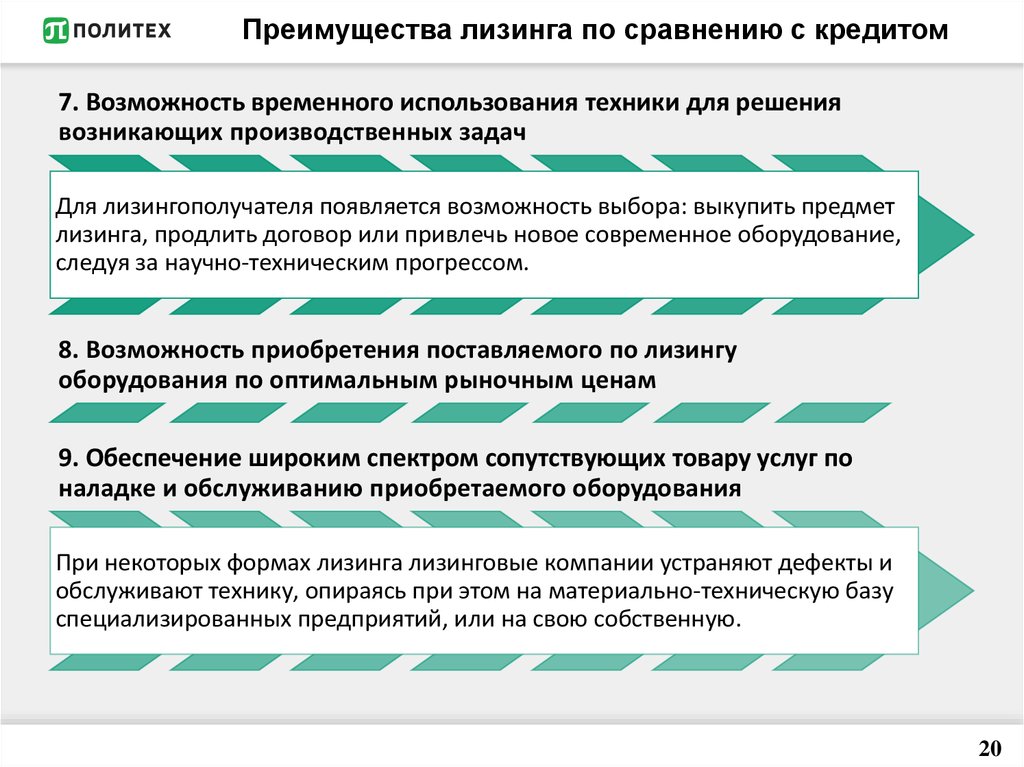

Преимущества лизинговых программ

- Требования к покупателю со стороны лизинговой компании более лояльные, чем требования банка. Следовательно, приобрести авто будет легче.

- Лизинг распространяется на новые машины и транспортные средства с пробегом.

- Физическое лицо может купить по лизинговому договору коммерческий транспорт.

- Авто, которое не является собственностью автолюбителя, нельзя конфисковать или арестовать.

- Многие автосалоны предоставляют лизингополучателям скидки.

- Лизингодатель может взять на себя дополнительные услуги – например, техобслуживание авто. При этом расходы будут разделены равными частями на все платежи по лизинговому договору.

- Лизинг может оформить клиент, которому банк отказал в заеме.

- Лизинговые компании оперативно оформляют договоры. Процедура может занять не более 3 дней.

- Клиент может самостоятельно выбрать удобный график платежей.

Следовательно, приобрести авто будет легче.

Следовательно, приобрести авто будет легче.Недостатки лизинга

- Пока клиент не погасит все платежи, он не будет являться владельцем транспортного средства, а значит, не сможет им распоряжаться.

- В лизинговом договоре нередко прописывается техобслуживание авто в конкретном сервисе. Это не всегда удобно для клиента.

- Несмотря на то, что автолюбитель не будет владельцем авто, ему придется вкладывать собственные средства (первоначальный взнос).

- При лизинге машина регистрируется дважды: сначала на лизингодателя, а по истечении срока действия договора – на покупателя. Это требует дополнительных финансовых вложений.

- При нарушении условий договора лизингополучателем лизинговая компания может забрать авто.

Это не всегда удобно для клиента.

Это не всегда удобно для клиента.Что такое автокредит?

Автокредит – это процентный заем, который банк выдает физическому лицу для покупки машины. Такой кредит является целевым и залоговым, то есть он дается только для приобретения транспортного средства и машина находится в залоге у банка до тех пор, пока покупатель не погасит кредит. Только за январь 2019 года доля кредитных авто в России составила 54%.

Виды автокредита

Среди наиболее распространенных программ для физических лиц выделяют следующие:

- Экспресс-кредит – программа с высокими ставками и упрощенной процедурой оформления.

- BuyBack – кредит с обратным выкупом. Часть кредита «замораживается» и погашается по истечении срока действия договора.

- Trade-in – обмен старой машины на новую с доплатой. Стоимость Вашего авто будет зачтена в стоимость приобретаемого транспортного средства.

- Факторинг – беспроцентный кредит. Клиент выплачивает половину стоимости авто, а другая половина дробится на равные части и выплачивается в рассрочку.

- Кредит без первоначального взноса.

Как купить машину в кредит?

- Клиент выбирает банк и программу кредитования, собирает документы. Он должен подтвердить положительную кредитную историю и платежеспособность.

- Банк изучает документы и выносит решение.

- Если кредит одобрен, банк и заемщик заключают договор, в котором указываются проценты, размер первого взноса, сроки внесения платежей, прописываются права и обязанности сторон.

- Заемщик покупает авто.

Преимущества автокредитования

- Можно купить авто и при этом не располагать значительным капиталом. Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.

- Покупатель может выбрать именно ту машину, которая ему подходит, а не ту, что дешевле.

- Разнообразие программ кредитования позволяет подобрать максимально комфортные условия – например, без первоначального взноса, с минимальным сроком и др.

- Кредит можно оформить на длительный срок. В этом случае ежемесячные платежи не будут обузой для семейного бюджета. Но учтите, что общая стоимость кредита вырастет.

Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.

Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.Недостатки автокредитования

- У банков довольно жесткие требования к заемщикам.

- Процедура оформления кредита сложная и занимает много времени.

- Первоначальный взнос выше, чем при лизинге – как правило, от 10 до 30%.

- Расходы увеличиваются за счет того, что покупателю придется самому оформить авто, а также приобрести страховой полис (не только ОСАГО, но и КАСКО, а это плюс 10% к текущим расходам). При этом Вам нужно платить и проценты банку.

- При автокредитовании клиент является собственником транспортного средства, но все равно не может им полноценно распоряжаться (например, продать или подарить), пока авто находится в залоге у банка.

- Если заемщик нарушит правила, прописанные в договоре, банк конфискует машину.

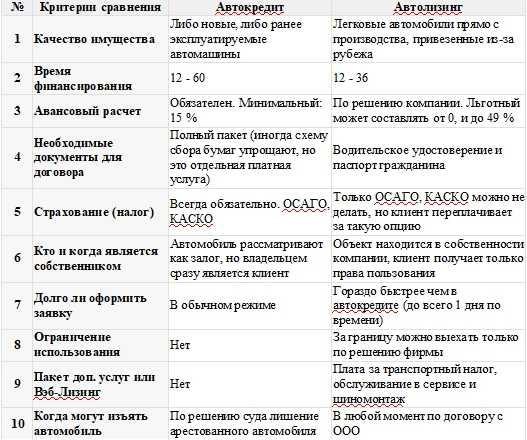

Кредит или лизинг: что выгоднее?

Сравнить кредит и лизинг можно по нескольким критериям:

- Сроки принятия решения. Одобрение автокредита может занять до 6 недель, а лизингового договора – до 2 недель.

- Залог. Автокредит предусматривает залог, а лизинг – нет.

- График выплат. При кредитном договоре он фиксированный, а при лизинговом – гибкий.

- Покупка транспорта с пробегом. Вы можете приобрести б/у автомобиль в лизинг, в автокредитовании такая практика отсутствует.

- Срок действия договора. При автокредитовании – обычно до 3 лет, а при лизинге – до 5 лет.

Автокредит подойдет тем, кто уверен в своих доходах (их должно хватить на погашение долга). Лизинг же оптимален для автолюбителей, которые часто меняют транспортные средства или по каким-либо причинам не хотят оформлять его в собственность.

Лизинг же оптимален для автолюбителей, которые часто меняют транспортные средства или по каким-либо причинам не хотят оформлять его в собственность.

Уточнить детали кредитных и лизинговых договоров и особенности программ Вы сможете в автосалонах официального дилера CITROEN FAVORIT MOTORS. Свяжитесь с представителями компании по телефону или воспользуйтесь формой обратного звонка.

Покупка автомобиля: кредит или лизинг? Выбор наилучшего варианта

При покупке нового автомобиля необходимо учитывать множество факторов. Одним из них является определение правильного варианта финансирования.

Аренда автомобиля и получение автокредита имеют свои преимущества и недостатки. Учитывая ваши обстоятельства и потребности, вы сможете принять обоснованное финансовое решение. Также важно понимать, чем лизинг автомобиля отличается от получения кредита, какие сборы взимаются и как оформить автострахование.

Лизинг и покупка: изучите основные отличия

Покупка означает покупку автомобиля и получение права собственности путем единовременной оплаты или в рассрочку. С другой стороны, лизинг относится к соглашению, которое позволяет лицу использовать транспортное средство арендодателя в течение определенного периода в обмен на периодические платежи.

С другой стороны, лизинг относится к соглашению, которое позволяет лицу использовать транспортное средство арендодателя в течение определенного периода в обмен на периодические платежи.

При принятии решения о том, следует ли вам арендовать или купить автомобиль, необходимо понимать, какие у вас есть варианты. Потратьте некоторое время на изучение и изучение различий между ними.

Ниже приведены некоторые из основных различий между лизингом и владением автомобилем, которые вам необходимы:

Фактор

Лизинг автомобиля

Покупка автомобиля

Сумма авансового платежа нужно

оплатить для получения права пользования

автомобилем. Первоначальные затраты, как правило, ниже при аренде автомобилей.Это стоимость владения автомобилем

. Обычно это выше, чем

аренда автомобиля. Продавцы также могут

требуют большой первоначальный взнос

.Ежемесячные платежи

Платежи за аренду автомобиля

обычно ниже, поскольку вы

платите только за пользование автомобилем.

Тем не менее,

ежемесячные финансовые расходы могут быть высокими.Некоторые покупатели предпочитают

взять кредит для финансирования покупки автомобиля

. Это связано с

ежемесячными платежами, что обычно на

больше, чем

платежей по аренде.Техническое обслуживание

Как правило, арендованные автомобили

находятся в рамках контрактов на техническое обслуживание.

Вы платите только за

плановое техническое обслуживание, такое как

замена масла и перестановка шин.Покупка автомобиля делает вас

владельцем автомобиля. Этот

означает, что вы будете нести ответственность

за все требования и сборы за техническое обслуживание

.Износ

Арендатор следит за тем, чтобы автомобиль

оставался в хорошем состоянии.

Арендодатель может взимать дополнительную плату

за чрезмерный износ.Износ не окажет

никакого влияния на ваши ежемесячные

платежи. Однако это может

понизить общую стоимость автомобиля

.Использование или пробег

Аренда автомобилей имеет ограничения по пробегу

, обычно около

10 000–12 000 миль

в год. За каждую милю, превышающую лимит

, может взиматься дополнительная плата.Пробег не ограничен, так как

машина принадлежит вам. Однако

чрезмерный пробег влияет

на стоимость автомобиля при перепродаже или сдаче в аренду

.

Однако это может

Однако это может Является ли аренда автомобиля хорошей идеей?

Лизинг автомобиля означает просто аренду автомобиля у дилера на определенный период и лимит пробега. Вы получаете право управлять транспортным средством в обмен на ежемесячные арендные платежи. Хотя этот вариант может быть хорошей идеей, он не всегда идеален.

Ваши обстоятельства будут определять, следует ли вам арендовать автомобиль или нет. Убедитесь, что вы учитываете реальную стоимость аренды автомобиля, ее плюсы и минусы, когда это может быть лучшим вариантом и как получить страховку.

Реальные затраты на аренду автомобиля

По данным Experian, ежемесячные арендные платежи во втором квартале 2022 года стоили в среднем 540 долларов США. Реальная стоимость может варьироваться в зависимости от модели автомобиля, срока и лимита пробега. Есть также другие сборы, которые должен оплатить арендатор, такие как сборы за приобретение, первоначальный платеж и гарантийный депозит.

В таблице ниже перечислены наиболее распространенные сборы и то, что они покрывают:

Тип сбора

За что он платит

Сбор за приобретение

Сбор за приобретение, также известный как административный сбор, сбор за оформление или банковский сбор, представляет собой сумму, которую вы должны заплатить лизинговой компании для заключения договора аренды. Обычно она колеблется от нескольких сотен до тысячи долларов. В зависимости от соглашения, это может быть оплачено авансом вместе с первоначальным взносом или добавлено к ежемесячным платежам.

Первый платеж

Плата за первый месяц обычно требуется до передачи автомобиля арендатору. Сумма зависит от автомобиля, вашего местоположения и дилера.

Гарантийный депозит

Обычно требуется внести залог. Обычно это равно месячному платежу и покрывает любые повреждения, которые могут возникнуть с автомобилем.

Плата за утилизацию

По окончании срока аренды арендатор имеет право купить или вернуть автомобиль. Если вы решите вернуть его, с вас будет взиматься плата за утилизацию. Обычно это несколько сотен долларов.

Налог с продаж

Аренда транспортных средств обычно облагается налогом с продаж. Стоимость зависит от государственных норм.

Плата за документацию

Плата за документацию может составлять 150–300 долларов США. Эта плата взимается за создание и оформление договора аренды автомобиля.

Первоначальные расходы

Первоначальный взнос — это сумма, которую вы платите за право пользования автомобилем.

Это аналогично, но обычно дешевле, чем первоначальный взнос, необходимый для автокредита.Плата за износ

Залог не всегда покрывает износ арендованного автомобиля. Арендодатель может взимать штрафы за чрезмерный ущерб.

Превышение пробега

Превышение лимита пробега, установленного в договоре аренды, может привести к превышению платы за пробег. Обычно это стоит несколько центов за милю.

Это аналогично, но обычно дешевле, чем первоначальный взнос, необходимый для автокредита.

Это аналогично, но обычно дешевле, чем первоначальный взнос, необходимый для автокредита.Преимущества и недостатки

Взвесив все за и против лизинга автомобиля, вы должны сделать важный шаг, чтобы убедиться, что это лучший вариант для вас. Например, лизинг может сопровождаться более низкими ежемесячными затратами. Однако ограничений больше. Подумайте о своих потребностях и определите, перевешивают ли преимущества лизинга недостатки.

- Меньшие ежемесячные расходы: Вместо полной оплаты стоимости автомобиля вы будете платить только за право пользования автомобилем.

- Техническое обслуживание без забот: Скорее всего, вы будете нести ответственность только за плановое техническое обслуживание. Кроме того, вы можете воспользоваться преимуществами гарантийной защиты.

- Возможные льготы: Налоги с продаж при аренде автомобилей, как правило, ниже. Если вы используете автомобиль для бизнеса, вы также можете иметь право на возможные налоговые вычеты. Вы можете претендовать на бесплатную плату за масло.

- Легкий апгрейд: В конце срока аренды вам может быть предоставлена возможность купить автомобиль или вернуть его. Вы также можете арендовать автомобиль получше.

- Дополнительные сборы: С вас могут взиматься дополнительные сборы, такие как документация, чрезмерный пробег, чрезмерный износ, распоряжение и залог.

- Нет права собственности: Вы не являетесь владельцем автомобиля, которым управляете, несмотря на ежемесячные платежи. Тем не менее, у вас может быть возможность выкупа в конце срока аренды.

- Отсутствие контроля: Аренда автомобилей имеет ограничения по пробегу. Скорее всего, с вас будет взиматься плата, если вы перейдете через кран. Вы также не можете вносить изменения или настройки в транспортное средство, потому что оно вам не принадлежит.

Тем не менее, у вас может быть возможность выкупа в конце срока аренды.

Тем не менее, у вас может быть возможность выкупа в конце срока аренды.Когда имеет смысл арендовать автомобиль?

Лизинг не может быть первым выбором многих, кто думает о приобретении автомобиля. Но есть определенные случаи, когда это имеет смысл. Например, лизинг может оказаться выгодным для эмигрантов, пожилых людей, людей с фиксированным ежемесячным доходом и тех, кто склонен быстро менять автомобили.

Если вы окажетесь в любой из следующих ситуаций, вы можете подумать об аренде.

Суть аренды автомобиля заключается в том, чтобы иметь автомобиль, которым можно пользоваться, не принимая на себя обязательств и ответственности владельца автомобиля.

Лизинг — лучший вариант, если вы планируете использовать автомобиль в течение нескольких лет, будь то в деловых или личных целях.Покупка автомобиля требует оплаты полной стоимости автомобиля. Даже если вы берете автокредит, ежемесячные платежи могут быть высокими. Если вы живете на фиксированный ежемесячный доход и вам трудно нести большие расходы, подумайте об аренде автомобиля. Отчет Experian показывает, что вы можете сэкономить в среднем 127 долларов в месяц, выбрав аренду, а не получение автокредита.

Пожилые люди, живущие на фиксированный доход и планирующие водить машину всего несколько лет, могут найти в лизинге хорошую идею. Аренда автомобиля также позволяет им воспользоваться новейшими системами и технологиями безопасности. Кроме того, лизинг требует меньше обслуживания.

Иностранцы, приезжающие в США, которые хотят получить удовольствие от вождения без долгосрочных обязательств, могут найти лизинг экономически выгодным.

Вы можете оставить автомобиль столько, сколько вам нужно, и легко вернуть его после истечения срока аренды или когда он вам больше не нужен.Люди, которые склонны владеть автомобилем всего около двух-пяти лет, могут нести огромные расходы из-за постоянных покупок или перепродажи. Если это ваш случай, подумайте об аренде автомобиля. По истечении срока аренды вы можете перейти на более новую модель, если хотите.

Лизинг — лучший вариант, если вы планируете использовать автомобиль в течение нескольких лет, будь то в деловых или личных целях.

Лизинг — лучший вариант, если вы планируете использовать автомобиль в течение нескольких лет, будь то в деловых или личных целях. Вы можете оставить автомобиль столько, сколько вам нужно, и легко вернуть его после истечения срока аренды или когда он вам больше не нужен.

Вы можете оставить автомобиль столько, сколько вам нужно, и легко вернуть его после истечения срока аренды или когда он вам больше не нужен.Как застраховать арендованные автомобили

Автострахование обеспечивает финансовую защиту от возможных значительных расходов в случае аварии. Большинство штатов требуют, чтобы водители соответствовали минимальному требованию покрытия. Тем не менее, некоторые люди, которые планируют арендовать автомобиль, могут найти страхование автомобиля немного запутанным.

Лучшая страховка автомобиля зависит от определенных факторов, таких как местоположение, возраст, пол, кредитный рейтинг и история вождения. Требования для получения полиса также могут различаться в зависимости от штата и лизинговой компании.

Ниже приведены некоторые общие требования к страхованию арендованных автомобилей.

Требования к страхованию арендованного автомобиля

Вид страхования

Что покрывает

Страхование ответственности за телесные повреждения

Покрывает медицинские расходы, которые может понести другая сторона, если страхователь виновен в аварии.

Страхование ответственности за материальный ущерб

Это покрытие покрывает ущерб, который страхователь может причинить имуществу другого лица.

Страхование незастрахованных и недостаточно застрахованных автомобилистов

Получение незастрахованного и недостаточно застрахованного страхового полиса может защитить вас в случае попадания в аварию, когда виновный водитель не застрахован или не имеет достаточного покрытия. Некоторые штаты могут потребовать от водителей иметь эту страховку.

Защита от травм

Защита от травм оплачивает медицинские расходы, которые вы или ваши пассажиры можете понести в связи с травмами, полученными в результате автомобильной аварии.

В некоторых штатах требуется покрытие PIP.Страхование от столкновений

Страхование от столкновений покрывает любые повреждения арендованного автомобиля в результате столкновения с другим транспортным средством или объектом.

Комплексное страхование

Комплексное страхование возмещает ущерб, причиненный арендованному автомобилю в результате происшествий, не связанных со столкновением, таких как падение предметов, стихийные бедствия, вандализм и кража.

В некоторых штатах требуется покрытие PIP.

В некоторых штатах требуется покрытие PIP.Что нужно делать по истечении срока аренды автомобиля

По истечении срока аренды арендатору предоставляется четыре варианта.

Если вы решите досрочно расторгнуть договор аренды из-за потери работы, изменения дохода или переезда в другое место, на вас могут распространяться правила досрочного расторжения согласно вашему договору аренды. Вот некоторые из возможных вариантов:

Имейте в виду, что досрочное прекращение аренды автомобиля может быть платным. Обязательно обсудите это со своим арендодателем.

Обязательно обсудите это со своим арендодателем.

Покупка автомобиля — хорошая идея для вас?

Основным преимуществом покупки автомобиля является право собственности. В отличие от лизинга автомобилей, покупатель получает полное право собственности на автомобиль после завершения платежей. Для некоторых это означает выплату огромной единовременной суммы авансом. Другие могут выбрать кредит и рассрочку. Независимо от финансирования, поиск правильной цены и автомобиля имеет решающее значение.

Кроме того, важно учитывать все связанные с этим сборы, плюсы и минусы, а также когда имеет смысл приобретать автомобиль.

Реальная стоимость покупки автомобиля

Быть владельцем автомобиля сопряжено с различными расходами. Помимо цены покупки транспортного средства, речь идет о других платежах.

Средняя стоимость владения автомобилем составляет 9 282 доллара в год или около 773,50 доллара в месяц. По данным Experian, тем, кто решит финансировать свою покупку с помощью автокредита, возможно, придется платить дополнительно 667 долларов в месяц.

Ниже приведены общие сборы, на которые покупатели автомобилей должны обратить внимание.

Тип сбора

За что он платит

Пошлина за право собственности и регистрацию

Государства взимают пару сотен долларов за плату за право собственности и регистрацию. В большинстве случаев у дилеров есть соглашение с государственными ведомствами о выдаче документов и регистрации автомобилей, которые они продают. Плата за право собственности и регистрацию достается не дилерам, а государству.

Налог с продаж

Обычно штаты взимают налог с продаж при покупке автомобиля. Стоимость может варьироваться в зависимости от штата. Города и округа могут также взимать налоги с продаж в дополнение к государственному налогу.

Плата за место назначения

Плата за место назначения — это сумма, которую покупатели должны заплатить, чтобы передать автомобиль с завода дилеру. Автопроизводитель обычно устанавливает сумму.

Плата за оформление документов

Это плата, взимаемая дилером за обработку документов, таких как право собственности на автомобиль и регистрация. Стоимость может варьироваться в зависимости от дилера и местоположения, но обычно составляет несколько сотен долларов. В некоторых штатах установлен лимит на то, сколько дилеры могут взимать.

Плата за техосмотр и выбросы

Во многих штатах транспортные средства перед продажей должны пройти техосмотр на безопасность и выбросы. Некоторые дилеры перекладывают эту стоимость на покупателя. Уточните это у своего дилера, чтобы предотвратить непредвиденные расходы.

Преимущества и недостатки

Подобно лизингу, покупка автомобиля имеет свои преимущества и недостатки. В зависимости от ваших потребностей как водителя преимущества могут перевешивать недостатки. В приведенной ниже таблице перечислены некоторые из основных плюсов и минусов покупки автомобиля, которые помогут вам начать работу.

- Без ограничений и полное право собственности: После оплаты вы получаете полное право собственности на автомобиль. Вы можете настроить и изменить автомобиль.

- Без дополнительных сборов: Вам не нужно беспокоиться о дополнительных расходах, таких как чрезмерный износ или пробег.

- Без ограничений по пробегу: Вам не нужно беспокоиться о пробеге вашего автомобиля. Нет ограничений по пробегу, которым нужно следовать, или штрафов, о которых нужно беспокоиться.

- Амортизация: Стоимость автомобиля начинает обесцениваться, как только вы сгоняете его со стоянки. Это означает, что его стоимость для обмена или продажи ниже, чем сумма, которую вы заплатили.

- Стоимость вождения: Обслуживание автомобиля может быть дорогим. Помимо стоимости покупки, вы должны платить за техническое обслуживание и ремонт. Вы также потратите деньги на топливо и автострахование.

- Повышенные платежи: Покупка автомобиля дороже лизинга. Это потому, что вы платите за всю стоимость автомобиля. Если вы возьмете кредит, вам могут начислить проценты.

Вы также потратите деньги на топливо и автострахование.

Вы также потратите деньги на топливо и автострахование.Когда имеет смысл покупать автомобиль?

Оценка вашего финансового положения и конкретных потребностей — лучший способ определить, имеет ли смысл покупать автомобиль. Автомобиль может быть дорогой покупкой. Важно убедиться, что это наилучшее решение для вас.

Покупка автомобиля может быть лучше, чем лизинг, если вы видите себя в следующих ситуациях.

Лизинг предлагает краткосрочный доступ к транспортному средству. Покупка может быть правильной для вас, если вы планируете владеть автомобилем около пяти или более лет.

Если вы или ваш близкий человек с ограниченными возможностями, вам может понадобиться автомобиль с функциями безопасности. В зависимости от ваших обстоятельств может даже потребоваться модификация автомобиля.

В таком случае лучше купить машину.Если вы планируете часто пользоваться автомобилем, вы можете подумать о его покупке. Это связано с тем, что аренда автомобилей обычно имеет ограничения по пробегу.

Если ваше финансовое положение позволяет вам потратить небольшое состояние на новую машину или если ежемесячные платежи по кредиту доступны, то покупка может быть хорошим вариантом.

В таком случае лучше купить машину.

В таком случае лучше купить машину.Финансирование вашего автомобиля с помощью автокредитов

Прежде чем выбрать автомобиль, покупатели должны определить наилучший способ финансирования своей покупки. Некоторые люди платят полную стоимость автомобиля единовременно. Это хорошая идея, если вы можете позволить себе заплатить наличными авансом. В противном случае вам может понадобиться взять автокредит.

Вот простое руководство, которое поможет вам ориентироваться в автокредитах.

Советы по поиску лучших предложений по автокредитованию

Выбор подходящей компании по автокредитованию может быть сложной задачей, особенно для заемщиков, впервые обращающихся за помощью. Проведение вашего исследования, поиск по магазинам и знание того, какие факторы учитывают кредиторы, может помочь вам найти лучшее предложение.

Проведение вашего исследования, поиск по магазинам и знание того, какие факторы учитывают кредиторы, может помочь вам найти лучшее предложение.

Лучшая сделка по автокредиту может варьироваться в зависимости от ваших потребностей и обстоятельств. Вот почему ходить по магазинам необходимо. Сравните кредитные предложения по крайней мере от трех кредиторов. Проверьте особенности кредита, особенно годовая процентная ставка, ежемесячный платеж и продолжительность кредита.

Изучение доступных кредиторов может помочь вам решить, куда подать заявку на получение кредита. Просмотрите предыдущих и текущих клиентов, чтобы увидеть, есть ли у кредитора разумные ставки и хорошее обслуживание клиентов.

Не подавайте заявки сразу нескольким кредиторам. Кредиторы, как правило, проводят жесткий кредитный запрос при оценке заявок на кредит. Эта проверка кредитоспособности записывается в ваш кредитный отчет и может повлиять на ваш кредитный рейтинг. У некоторых кредиторов есть инструменты предварительной квалификации, которые заемщики могут использовать, чтобы проверить, имеют ли они право на получение автокредита.

Эти инструменты также могут позволить заемщикам проверять потенциальные суммы кредита, платежи и процентные ставки.Прежде чем подавать заявку на получение кредита, постарайтесь улучшить свой кредитный рейтинг. Как правило, люди с хорошей или отличной кредитной историей имеют больше шансов получить одобрение на получение кредита. У них также могут быть лучшие варианты кредита.

Эти инструменты также могут позволить заемщикам проверять потенциальные суммы кредита, платежи и процентные ставки.

Эти инструменты также могут позволить заемщикам проверять потенциальные суммы кредита, платежи и процентные ставки.3 Фактора, которые следует учитывать при выборе между кредитом и лизингом

Выбор между автокредитом или лизингом автомобиля может быть сложным. Знание того, какие факторы следует учитывать, может помочь вам выбрать более подходящий вариант. Сравнение затрат является обязательным, но понимание ваших потребностей и финансового положения также имеет решающее значение.

Ниже приведены несколько советов, которые могут помочь вам выбрать один из двух вариантов.

Лизинг Линго

В сфере лизинга автомобилей используются различные термины. Ниже приведены некоторые термины и определения, которые помогут вам лучше понять лизинг.

Ниже приведены некоторые термины и определения, которые помогут вам лучше понять лизинг.

Условия

Определение

Плата за приобретение

Плата, взимаемая с арендатора при заключении договора аренды, которая обычно начинается в диапазоне от 400 до 500 долларов.

Стоимость капитализации

Окончательная договорная цена автомобиля, подлежащего аренде.

Бессрочная аренда

При таком лизинге остаточная стоимость (стоимость автомобиля в конце аренды) предварительно оценивается и согласовывается между вами и дилером. По окончании аренды вам не придется доплачивать (или получить возмещение), если автомобиль окажется стоит меньше или больше оговоренной цены.

Амортизация

Стоимость, которую транспортное средство теряет со временем.

Плата за утилизацию

Плата, взимаемая при возврате автомобиля в конце срока аренды, обычно 350 долларов США, которая покрывает расходы дилерского центра на утилизацию автомобиля.

Плата за досрочное расторжение

Плата, взимаемая при прекращении аренды до истечения согласованного срока. Согласно Consumer Reports, эта плата может быть почти такой же дорогой, как завершение контракта.

Надбавка за пробег

Максимальный лимит, который вы можете использовать в течение года без дополнительной оплаты. Для большинства арендных договоров типична надбавка в 12 000 миль в год, но об этом можно договориться.

Плата за мили

Плата, которую вы должны заплатить, если вы превысите лимит, указанный в договоре аренды. Часто это около 0,25 доллара за милю.

Денежный фактор

Известный как арендный фактор, это плата за финансирование, которую вы взимаете. Он выражается не в процентах, а в множителе. Чтобы определить денежный фактор, разделите процентную ставку на 2400. Например, процентная ставка 6,96% эквивалентна денежному коэффициенту 0,0029.

Бессрочная аренда

В этом договоре аренды вы соглашаетесь взять на себя финансовый риск в отношении стоимости автомобиля по истечении срока аренды.

Если автомобиль стоит меньше, чем ожидалось, то вы должны оплатить разницу в конце аренды. Если он стоит больше, дилер доплачивает вам разницу.Сумма выплаты

Сумма, которую вы должны заплатить в конце срока аренды, если вы решите приобрести автомобиль.

Цена опциона на покупку

Общая сумма, которую вам придется заплатить, чтобы приобрести арендованный автомобиль. Эта цена указана в договоре аренды.

Остаточная стоимость

Оценка лизинговой компанией стоимости автомобиля по истечении срока аренды.

Гарантийный депозит

Депозит, обычно равный платежу за один месяц, который вы вносите до получения арендованного автомобиля. Вы вернете эти деньги, если вернете автомобиль в относительно хорошем состоянии.

Срок

Срок действия договора аренды. Большинство договоров аренды заключаются на 24, 36, 48 или 60 месяцев.

Если автомобиль стоит меньше, чем ожидалось, то вы должны оплатить разницу в конце аренды. Если он стоит больше, дилер доплачивает вам разницу.

Если автомобиль стоит меньше, чем ожидалось, то вы должны оплатить разницу в конце аренды. Если он стоит больше, дилер доплачивает вам разницу.Экспертное мнение о покупке автомобиля

При принятии решения о взятии автомобиля в кредит или лизинге необходимо учитывать различные факторы. MoneyGeek попросил некоторых отраслевых экспертов предоставить информацию, которая поможет вам принять обоснованное решение.

MoneyGeek попросил некоторых отраслевых экспертов предоставить информацию, которая поможет вам принять обоснованное решение.

- Какие наиболее важные факторы следует учитывать потребителям при принятии решения об аренде автомобиля или получении кредита?

- Какими советами по экономии денег вы можете поделиться с потребителями, рассматривающими возможность покупки автомобиля?

- Какими ресурсами/инструментами вы можете поделиться, чтобы помочь потребителям решить, как финансировать покупку автомобиля?

- Каковы наилучшие альтернативы аренде автомобиля или кредиту на покупку автомобиля?

Трент Денман

Автоброкер в HM Brown Automotive

Джованни Велес

Директор по маркетингу и продажам в Gunther Motor Company

Кристен Алениус

Аккредитованный финансовый консультант Line 2 90 Your 90 Your 90 и директор по обучению0007 Ресурсы для покупки автомобиля

Правильные ресурсы могут помочь вам лучше понять ваши возможности и принять обоснованное решение о приобретении автомобиля. Вы можете найти следующие соответствующие ресурсы, которые помогут вам определить лучший вариант для вас, вашего бюджета и ваших обстоятельств.

Вы можете найти следующие соответствующие ресурсы, которые помогут вам определить лучший вариант для вас, вашего бюджета и ваших обстоятельств.

Владение автомобилем

- Consumer Reports: советы по эффективному ведению переговоров о стоимости автомобиля.

- Edmunds TMV: Сравните реальную рыночную стоимость различных автомобилей в зависимости от года выпуска, марки и модели.

- Федеральная торговая комиссия: узнайте из руководств для потребителей о покупке нового автомобиля и покупке подержанного автомобиля. Узнайте больше о финансировании покупки автомобиля, используя отчет комиссии Buckle Up: Navigating Auto Sales and Financing.

- Kelley Blue Book: проверьте стоимость автомобиля, найдите автомобили для продажи или получите бесплатные котировки дилерских цен.

- USA.gov: узнайте, как получить водительские права и зарегистрировать автомобиль. Получите советы о том, как подавать жалобы на автомобиль, аренду автомобилей и автокредиты.

- Сайты по покупке и сравнению автомобилей: Присмотритесь к ценам и сравните стоимость автомобилей, посетив сайты по покупке автомобилей, такие как TrueCar и CarMax.

Автострахование

- Коалиция против страхового мошенничества: Получайте новости о различных автомобильных аферах и страховом мошенничестве.

- Информационный институт страхования: узнайте о различных видах страхования. Получите доступ к полезным данным и информации об отрасли автострахования.

- Национальная ассоциация уполномоченных по страхованию: Получите основную информацию об автостраховании, различных покрытиях, ваших обязанностях и о том, как подать иск.

- Национальное бюро по борьбе с преступлениями в сфере страхования: получайте информацию о мошенничестве и кражах в автостраховании. Получите советы по предотвращению мошенничества при покупке автомобиля.

- Департамент страхования штата: посетите веб-сайт департамента страхования вашего штата и узнайте минимальные требования к автострахованию. В некоторых штатах даже есть список компаний, предлагающих автострахование, например, в Массачусетсе и Калифорнии.

Об авторе

источники

- Бюро статистики транспорта. «Продажа и аренда новых и подержанных легковых автомобилей и легких грузовиков». По состоянию на 23 сентября 2022 г.

- Экспериан. «Лизинг продолжает снижаться во втором квартале 2022 года на фоне нехватки товарных запасов». По состоянию на 23 сентября 2022 г.

- Experian. «10 самых популярных автомобилей для аренды в 2020 году». По состоянию на 23 сентября 2022 г.

«Продажа и аренда новых и подержанных легковых автомобилей и легких грузовиков». По состоянию на 23 сентября 2022 г.

«Продажа и аренда новых и подержанных легковых автомобилей и легких грузовиков». По состоянию на 23 сентября 2022 г.Должен ли я арендовать или купить автомобиль, если у меня плохая кредитная история?

Покупка автомобиля обходится дороже, чем аренда, но плохая кредитная история может не оставить вам особого выбора.

Плохая кредитная история может затруднить получение автомобиля, но машина может быть необходима для получения работы, которая поможет вам улучшить свою кредитную историю. Конечно, есть несколько способов приобрести автомобиль.

Вот вопрос: если у вас плохая кредитная история, должны ли вы покупать машину? Или стоит арендовать? Какой вариант лучше?

В чем разница между покупкой и арендой?

Разница между покупкой автомобиля и арендой в основном такая же, как покупка дома и аренда квартиры. Когда вы покупаете автомобиль, он становится вашей собственностью. Но когда вы арендуете автомобиль, вы арендуете его только у реальных владельцев.

Когда вы покупаете автомобиль, он становится вашей собственностью. Но когда вы арендуете автомобиль, вы арендуете его только у реальных владельцев.

Если у вас не накопилось достаточно денег, чтобы сразу купить машину, ее покупка будет означать получение автокредита. Вы будете вносить ежемесячные платежи по этому кредиту, и вы будете нести ответственность за ремонт, техническое обслуживание автомобиля и т. д. После погашения кредита вы станете единственным владельцем автомобиля.

При аренде автомобиля вы подписываете договор с дилерским центром. В обмен на ежемесячные платежи (плюс дополнительные сборы) вы можете пользоваться автомобилем в течение всего срока действия договора аренды — обычно от двух до трех лет.

Поскольку вы не являетесь владельцем автомобиля, аренда автомобиля означает, что будут некоторые ограничения на то, как вы можете его использовать и за что вы несете ответственность. Например, большинство соглашений об аренде ограничивают количество миль, которое вы можете проехать в год, и они будут взимать с вас дополнительную плату, если автомобиль поврежден сверх «нормального износа».

Оба варианта имеют свои преимущества и недостатки. Владение автомобилем обходится дороже, но в конце концов вы также получаете актив. Между тем, лизинг автомобиля означает, что вам не нужно иметь дело с обязанностями владения и хлопотами по обслуживанию старого автомобиля. По истечении срока аренды вы всегда можете обменять его и начать новую аренду нового автомобиля.

А о людях с плохой кредитной историей? Как это влияет на выбор между арендой и покупкой?

Как плохая кредитная история влияет на покупку и аренду

Плохая кредитная история усложнит как покупку, так и аренду автомобиля. Скорее всего, вам откажут в кредите или аренде, и вы будете платить более высокие ставки. (Чтобы узнать больше о ссудах с плохой кредитной историей, автомобилях или чем-то еще, ознакомьтесь с Руководством OppU по ссудам с плохой кредитной историей.)

хорошая история выплаты людям. Это означает, что вы представляете опасность. А кредиторы/дилеры ненавидят риск. Они собираются взимать с вас больше денег, чтобы защитить себя от возможных потерь.

Они собираются взимать с вас больше денег, чтобы защитить себя от возможных потерь.

В случае с необеспеченными личными кредитами плохой кредитный рейтинг может означать, что вы заблокированы.

С автокредитами все немного иначе. Автокредиты используют автомобиль, который вы покупаете, в качестве залога. Если вы не вернете кредит, кредитор может изъять автомобиль и продать его, чтобы возместить свои убытки. Это означает, что вам вряд ли откажут в автокредите, даже если у вас плохая кредитная история. Однако вы будете платить гораздо более высокую процентную ставку, что означает более высокие ежемесячные платежи.

Но когда дело доходит до лизинга, плохая кредитная история может поставить вас в затруднительное положение.

Трудно иметь дело с плохой кредитной историей, особенно если у вас нет машины, а она вам нужна», — говорит София Боргезе, автомобильный консультант из Нового Орлеана. «Получение автомобиля, который может доставлять этих людей на работу и с работы, является важным шагом, потому что работа может улучшить их кредитоспособность. Однако знать, что лучше: арендовать или купить, — это совсем другая история. Хотя в аренде автомобиля с плохой кредитной историей есть много плюсов, минусов гораздо больше.

Однако знать, что лучше: арендовать или купить, — это совсем другая история. Хотя в аренде автомобиля с плохой кредитной историей есть много плюсов, минусов гораздо больше.

Трудно арендовать автомобиль с плохой кредитной историей

По словам Боргезе, «лизинг автомобиля может означать более низкие ежемесячные и первоначальные платежи, что является отличным способом сэкономить деньги при улучшении кредитного рейтинга, но кредитный рейтинг имеет значение для автомобиля. дилеры».

Хотя использование автомобиля в качестве залога может помочь вам получить автокредит, даже если он выдается по более высокой ставке, то же самое не относится к аренде. Если вы не соблюдаете договор аренды, дилер по-прежнему владеет автомобилем, как и всегда. Все, что у них осталось, — это разорванный договор аренды и машина, которая стоит меньше, чем была до начала аренды.

Это означает, что дилеры с гораздо меньшей вероятностью сдадут в аренду людям с плохим кредитным рейтингом и будут брать гораздо больше за эту привилегию.

«Автодилеры хотят сдать машину в аренду только водителю с высоким кредитным рейтингом», — говорит Боргезе. «Таким образом, дилер не рискует не получать ежемесячные платежи от водителя».

Стоит ли снижать платежи за лизинг? на самом деле это может быть легко.В зависимости от того, сможете ли вы получить одобрение на аренду, у вас может даже не быть выбора.0003

Но если вы можете получить одобрение как на кредит, так и на аренду, тогда выбор становится сложнее. Даже с учетом дополнительных расходов, связанных с низким кредитным рейтингом, эта аренда может быть дешевле, чем платежи по автокредиту.

Значит ли это, что аренда лучше? Не обязательно.

«Хотя покупка автомобиля на длительный срок вполне может обойтись дороже, взять кредит проще, чем арендовать машину с плохой кредитной историей», — говорит Боргезе. После того, как кредит будет погашен, водитель больше не будет нести бремя ежемесячных платежей за автомобиль. Это может помочь человеку с низким баллом добиться большего успеха в будущем».